はじめに

こんにちは!今日は「幸せになるための正しいお金の使い方」についてお話しします。

お金は大切ですが、使い方を間違えると幸せから遠ざかってしまうこともあります。逆に、正しい使い方をすれば、お金は幸せをサポートする素晴らしいツールになります。それでは、一緒にそのポイントを探ってみましょう!

幸せに近づくお金の使い方:体験や思い出への投資

まず最初に注目したいのが、「体験や思い出にお金を使う」ことです。

新しい洋服や最新のガジェットを買うのも楽しいですが、その喜びは意外とすぐに薄れてしまいます。でも、旅行やイベント、家族との思い出にお金を使うと、その体験はずっと心に残ります。

具体例

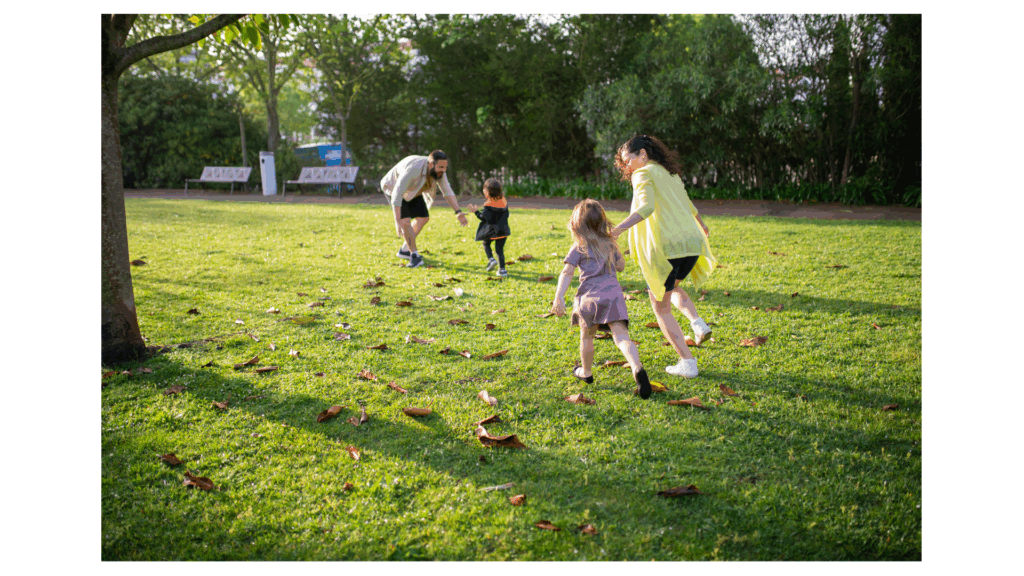

例えば、家族と一緒に旅行に出かけたり、友達と特別なイベントに参加したりすると、それらの体験は一生ものの思い出になります。特に、お子さんとの旅行は、子供たちが成長しても忘れられない素晴らしい記憶になりますよ。

自己投資と家族への投資の重要性

次に、「自己投資と家族への投資」について考えてみましょう。自己投資とは、学びや健康、スキルアップにお金を使うことです。自分を成長させるためにお金を使うと、それが自信となり、長期的には幸せな人生をサポートします。

具体例

例えば、新しい資格を取るためのコースや、健康を維持するためのフィットネスプログラムにお金を使うことは、将来の自分をより強く、より幸せにしてくれます。また、家族に対しても教育や健康への投資は大きな価値があります。子供たちの教育や健康をサポートすることで、彼らの将来が明るくなり、それが家族全体の幸福感に繋がります。

無駄な消費を避ける方法

「無駄な消費を避ける」方法についてお話しします。

私たちは時々、衝動買いや一時的な満足のためにお金を使ってしまいがちですが、これらは長期的にはあまり幸福をもたらしません。

無駄な消費を避けるためには、購入前に少し立ち止まって「本当に必要なものか?」を考える習慣をつけることが大切です。

具体例

例えば、新しい洋服を買う前に、「今持っているもので本当に足りないのか?」と自問してみてください。また、セールや割引に飛びつく前に、その商品が本当に必要かどうかを一度冷静に考えることで、無駄な出費を防ぐことができます。

幸せに近づくためのお金の使い方

1. お金が幸せに与える影響

幸せの追求は、心地よい生活や自己実現の一環として多くの人が目指すものですが、どう使えばそのお金が本当に幸せにつながるのでしょうか?ここでは、「体験」や「家族」との「時間」に投資する価値、無駄な消費を減らす方法に焦点を当て、誰もが日常生活で実践できる幸せを育むお金の使い方を紹介します。

2. 体験や思い出に投資する幸福感

経験や体験にお金を使うことが、人々の幸福度を高めることは研究でも証明されています。例えば、家族や友人と旅行に行く、趣味を通じて新しいスキルを身につけるなど、時間と感情を共有することで得られる思い出は、長く心に残る宝物となります。

具体例1:

季節のイベント(夏祭り、紅葉狩り、キャンプ)に家族で参加する。

具体例2:

新しい体験(料理教室、音楽レッスン)でスキルアップを図り、自分への自信を深める。

3. 自己投資と家族への投資

自己成長にお金を投資することは、人生の質を向上させる大きなステップです。また、家族にとっても価値ある投資を行うことで、より良い人間関係や安心感が得られます。

具体例1:

自己啓発のための読書やセミナーに参加し、自分の知識やスキルを高める。

具体例2:

家族との時間を増やすために定期的な外食やレジャーを計画し、家族の絆を深める。

4. 無駄な消費を避けるための方法

浪費や無駄遣いを避け、価値ある使い道にお金を回すことも大切です。日々の支出を見直し、節約と効率的な使い方を意識することで、貯蓄や投資に回す余裕が生まれます。

具体例1:

家計簿アプリを活用し、収支のバランスを確認する習慣をつける。

具体例2:

衝動買いを抑えるために欲しい物リストを作り、一定期間後に本当に必要か見直す。

長期的な幸福に焦点を当てるお金の使い方

「物よりも経験が幸せをもたらす」という研究結果はよく知られていますが、なぜ経験が長期的な幸福感を与えるのでしょうか?これは「持続性のある記憶」と「共有された感情」に関係しています。経験にお金を使うことによって、人生の一部として「いつでも思い出せる」幸せが得られます。

具体例1:

毎年行う家族のイベントや旅行は、年を重ねるごとに家族全員の記憶として積み重なり、家族全体の幸福感を育みます。

具体例2:

定期的な趣味や学び(アートクラス、料理教室、ボランティア活動)は、自分の成長や社会貢献への満足感を与えます。

自己成長と心理的満足感を引き出す投資

自己成長のための投資は、自己効力感(自分にできるという信念)を高め、心理的な満足感をもたらします。特に新しい知識を身につけたり、キャリアに直結するスキルを学ぶことは、将来の経済的安定にもつながり、精神的な安定感も得られます。

具体例1:

認定資格やスキルアップのためのコース(デジタルスキルや語学)への投資は、より高い収入やキャリアの安定に寄与します。

具体例2:

マインドフルネス、瞑想、フィットネスへの投資は、健康やメンタルヘルスに大きく貢献し、幸福感の向上に直結します。

家族・友人との絆を深めるための投資

家族や友人と時間を過ごすことは幸福の源です。日々の生活の中で「人との絆」に投資することは、孤独感を和らげ、人生に対するポジティブな見方を育てます。また、お互いを理解し合う時間を持つことで、将来的なサポートネットワークも確立できます。

具体例1:

定期的に家族と料理をしたり、共に映画を観るなど、リラックスできる時間を共有すること。

具体例2:

特別な日はもちろん、日常的に家族や友人と集まることができる予算を設定し、小さなイベントを楽しむ。

環境と他者への貢献を意識したお金の使い方

近年、エシカル消費や環境に配慮した消費が注目されています。自分が社会や地球に与える影響を意識したお金の使い方は、自己満足感や感謝の気持ちを高め、持続的な幸福感をもたらします。

具体例1:

エシカルファッションやオーガニック食品など、地球や他者に優しい製品を購入する。

具体例2:

ボランティアや寄付活動への参加は、利他的な行動を通じて心の豊かさを育みます。

無駄な消費を避けるための「心理的テクニック」

無駄遣いを抑え、価値あるものにお金を回すために役立つ心理的なテクニックもあります。特に「買い物の習慣を見直す」「必要性を見極める」ことは、不要な支出を抑える効果が期待できます。

具体例1:

「欲しいものリスト」を作成し、リストに載せてから1か月後に購入を再考する。

具体例2:

マーケティング手法やセールの誘惑に流されず、本当に必要なものだけにフォーカスする。

幸せな消費と持続可能な幸福のための実践ガイド

1. 持続可能な幸福に必要な「幸せなお金の使い方」とは?

幸福の根底にあるのは、自分の人生の満足感や周囲とのつながりです。特に、経済的な余裕があれば幸せも増すと考えがちですが、実は「どうお金を使うか」が幸福のカギになります。ここでは、長期的に心を豊かにするための「幸せなお金の使い方」を具体的に解説します。

2. 幸福のための自己投資:キャリアとメンタルの両面で満たす

自己投資には、専門スキルの獲得や健康維持のための支出などが含まれます。自己成長にお金を使うことは、日々の満足感と将来の安心感を得る大切な投資となります。

スキルアップ:

語学や技術など新しいスキルの取得は、自信を高め、将来の収入増にも繋がります。

健康維持:

フィットネス、メンタルヘルス、栄養に投資することは、心と体の安定を保ち、幸福度を持続させる秘訣です。

3. 家族や友人と共有する体験の価値

「モノ」よりも「体験」に投資することで、満足度がより長く持続します。例えば、家族との旅行や週末のピクニックなど、思い出に残る体験は「幸せの資産」ともいえるものです。

具体例:

家族で季節ごとのイベントを楽しむことで、家族全員の心に残る特別な思い出が増えていきます。

友人との時間:

定期的な集まりや新しい体験(アウトドア、食事会)で、絆を深めることができます。

4. エシカル消費と社会貢献:幸せをシェアするお金の使い方

エシカル消費(環境や人に優しい製品を購入すること)や寄付活動は、利他的な行動が心の満足感を高めるため、自己の幸福にもつながります。

実践例:

地元の製品を選んだり、オーガニック食品を購入したりすることで、地球や他者への貢献ができます。

寄付活動:

例えば、教育支援や環境保護団体への寄付は、支援を通じた達成感や自己肯定感を育む効果があります。

5. 浪費を減らし、価値ある支出にシフトする

無駄な支出を減らし、幸せを感じやすい支出にシフトすることで、家計のバランスも良くなり心の余裕も生まれます。ここでは簡単にできる浪費削減のテクニックを紹介します。

テクニック:

「欲しい物リスト」を作成し、一定期間寝かせてから必要か再考することで衝動買いを防ぐ。

節約方法:

家計簿アプリを利用し、支出の可視化を行うことで自分の消費パターンが見えてきます。

以下は、「幸せを感じるための正しいお金の使い方」をテーマに、具体的なケーススタディと実際のケースの詳細を盛り込んだ深堀り解説です。より実践的にお金の使い方がもたらす効果を理解しやすくする内容をまとめています。

具体的なケーススタディ:

お金の使い方が幸福にどう影響するか?

ケース1:

20代後半、キャリア初期の自己投資による幸福度の向上

背景

高橋さんは28歳で、東京で広告業界に勤めています。彼は将来のキャリアアップを目指し、転職や昇進を見据えて新しいスキルを身につけたいと考えていました。しかし、職場に必要とされるスキルは常に変わるため、学びの継続に不安がありました。

お金の使い方

高橋さんは、マーケティング関連のオンライン講座(SEO、データ分析、SNS広告運用など)に総額10万円ほどの予算を設定。

毎月1万円程度の予算で、週末に自主的に勉強する時間を確保し、メンタルヘルスにも配慮して1年をかけてコースを完了させました。

結果と効果

知識が増えるごとに自信がつき、社内での評価が向上。給与が上がり、昇進のチャンスも訪れました。

さらに、自分が成長している実感が持てるようになり、日々の充実感が増しました。この経験が、将来に対する不安感を大幅に軽減し、生活全体の幸福度が向上しました。

ポイント

自己投資は、すぐに結果が出るわけではないですが、特に若い世代にとってはスキルアップが幸福に直結する大きな要素です。特に成長の過程そのものが達成感を生むため、投資の効果を徐々に感じられます。

ケース2:

40代前半、家族との時間を優先する体験型の消費

背景

佐藤家は4人家族で、夫婦ともに40代前半です。忙しい日々の中で、子供たちの成長を見逃したくないという気持ちがありました。しかし、両親共働きで時間が限られています。

お金の使い方

佐藤家は「思い出を作る」ことを重視し、毎年家族での小旅行やアウトドア活動に予算を振り分けるようにしました。例えば、1年に1回は温泉旅行に行き、四季ごとにキャンプや釣りなどの活動を行うことにしています。

旅行や体験ごとに20~30万円ほどの予算を割り当て、年に3回程度の特別なイベントを実施。

結果と効果

家族全員の絆が強まり、子供たちは特に「家族との時間は特別だ」と感じられるように。結果的に、親子関係の良好さが学業や生活全体にも良い影響を与え、家族内での満足度が高まりました。

両親も、子供との時間を充実させることで将来の後悔が少なくなると考えており、家族との時間が幸せの源となっています。

ポイント

家族での体験型消費は「心に残る資産」として価値があり、家族関係の強化や成長する子供たちとの絆を深める大切な方法です。これは、将来的な幸福にも影響します。

ケース3:

50代後半、環境貢献型消費とリタイア後の幸福感向上

背景

鈴木さん(仮名)は55歳で、エシカル消費を意識するようになり、無駄な消費を減らしつつ持続可能な地球環境のためにお金を使いたいと考え始めました。また、リタイア後も地域社会に貢献しながら生活の充実感を得たいという希望もあります。

お金の使い方

鈴木さんは、生活用品を購入する際に、エコ製品やリサイクル製品にこだわり、環境保護団体に定期的に寄付も行うことを決めました。

また、地元の清掃活動や自然保護のためのボランティア活動に参加し、週に1回は地域とのつながりを深めるための活動費用(交通費やお茶代など)に使っています。

結果と効果

自分の消費行動が環境に良い影響を与えていると実感でき、幸福感が向上。さらに、地域の仲間とのつながりが増え、リタイア後も孤立することなく活動できる安心感も得られました。

鈴木さんは、持続的な幸せと他者や社会に貢献することで満たされる自己肯定感を得ており、日々の生活がより意味のあるものと感じられています。

ポイント

環境や社会に貢献するためのお金の使い方は、長期的に幸福感をもたらすだけでなく、リタイア後の孤独感を防ぎ、社会とのつながりを確保する手段にもなります。

幸せを感じるための実践的アドバイス

1. 成長と安定をもたらす自己投資

特に若い世代には、自分のキャリアや生活の安定を支えるスキルや知識に投資することが、将来に渡る幸福の基盤を築く重要なステップです。資格取得やスキルアップのための学費や教材費は、必ずリターンを期待できます。

2. 体験型消費で家族や友人との関係を深める

家族や友人と共有する思い出は、心に残る「精神的な資産」となり、将来の幸福を支える要素となります。特別なイベントや旅行だけでなく、日常的に共有できる体験も大切です。

3. エシカル消費と社会貢献で持続可能な幸せを得る

無駄遣いを避け、必要なものに投資し、環境や他者に優しい消費を意識することで、自己の価値観に一致した生活が送れます。特に退職後は、他者と関わる機会を持つことが孤独感を防ぎ、幸福感を保つ秘訣です。

最後に:幸せな消費のためのポイント

自分にとっての「幸せ」とは何かを定義し、その価値に基づいてお金を使う

経験や思い出、家族や友人との絆に投資する

社会的・環境的な影響を考慮したエシカル消費を心がける

不要なものにはお金を使わないシンプルな生活を意識する

住宅購入と生命保険でのリスク管理が幸福感をどう高めるかについて、具体的なケーススタディを通じて詳しく解説します。こうした事例により、資産を守り、安心感を確保しつつ、リスクに備える方法を学ぶことができます。

住宅購入による安定とリスク管理

ケース1:30代後半、家族のための住宅購入と将来の資産形成

背景

山田さんは30代後半の夫婦で、小学校に通う子供が2人います。これまで賃貸で生活していましたが、家族の成長とともに「手狭になったため住宅購入を検討」。特に、学区や通勤の利便性、住宅ローンの負担が気になるポイントでした。

お金の使い方

山田さんは3,500万円のマンションを購入する計画を立てました。銀行ローンの金利が安い時期を狙い、20年ローンを組みました。

返済負担を軽減するため、ローン返済額は月収の30%以内に設定し、家計に負担がかからない範囲にしました。

また、リフォームや将来の維持費に備え、年間で20万円を別途積立する「メンテナンス費用」を計画し、長期的な安心感を確保。

結果と効果

山田さん一家は新居の快適さを享受しつつ、家計に過度な負担をかけることなく暮らせるようになりました。

賃貸では得られない「資産」としての安心感が増し、子供たちも安心して学業に励める環境が整いました。

将来的にはこのマンションが資産として残り、子供たちに引き継げる可能性も生まれました。

ポイント

住宅購入の際は「月収に見合った返済額設定」が最も重要です。また、将来の維持費にも備えることで、安心して住み続けられ、幸福度が向上します。

生命保険でリスク管理を強化し、安心を確保

ケース2:40代前半、万一のための生命保険と医療保険

背景

鈴木さんは40代前半で、妻と高校生の娘がいます。彼は収入源が自分一人に頼っているため、病気や不慮の事故が心配でした。特に「家族に負担をかけたくない」という思いから、生命保険の見直しを検討しました。

お金の使い方

鈴木さんは、掛け捨て型の生命保険(死亡保険金1,500万円、月額5,000円)と医療保険(入院日額1万円、月額3,000円)を組み合わせて加入。

また、65歳で保険料支払いが完了する「定期型」にし、老後に余裕を持たせました。

家族が受け取れる保険金を計算し、ローン返済や生活費がまかなえる金額をカバーすることで安心感を確保しました。

結果と効果

鈴木さんは、万一の際に家族の生活が守られる保障が得られたことで、仕事にも自信を持てるようになりました。

心理的な安心感が増し、家族での余暇もよりリラックスして過ごせるようになり、生活全体が豊かになりました。

ポイント

生命保険は「必要最低限の保障」で月々の負担を抑えつつ、万が一の安心感を得ることが重要です。特に家族構成やライフステージに合わせた保険設計が幸福感の向上につながります。

住宅購入と生命保険のバランスを取った総合的なリスク管理

ケース3:

50代前半、リタイア後の安定を見据えた資産と保障の管理

背景

中村さんは50代前半で、定年後の生活を見据え、持ち家の老後活用を計画しています。また、夫婦のどちらかが先に他界した場合に備え、生命保険の見直しも行うことにしました。

お金の使い方

中村さんは、住宅ローンを完済した持ち家を将来的にリバースモーゲージ(持ち家を担保にして年金のようにお金を受け取る制度)として活用することを検討。

生命保険も終身型に切り替え、万一の時の葬儀代や残された配偶者の生活費を賄えるよう、300万円の保障を残しました(掛け金は月額6,000円)。

また、将来のメンテナンス費用に備え、年間10万円ずつ積立し、持ち家の価値を維持するための計画を立てました。

結果と効果

中村さんは、将来の資金不足や配偶者への負担を回避できる見通しがついたことで、安心して老後を迎えられる準備が整いました。

リバースモーゲージの計画により、年金以外の収入も期待でき、老後も安心して暮らせるという心理的な余裕が生まれました。

ポイント

50代以降は、持ち家と生命保険のバランスを取り、将来的な収入源としての利用を視野に入れることが重要です。持ち家を活用した資金管理や保険によるリスク管理が、老後の幸福感を支える鍵になります。

幸福感を高めるためのポイントと実践方法

1. 返済額の管理とメンテナンス費用の準備

住宅購入後は、ローン返済額を適切に抑え、家計に無理のない設定にしましょう。また、メンテナンス費用を積み立てて、突然の出費に備えることで長期的な安心が得られます。

2. 必要最低限の生命保険と医療保障

家族構成や年齢に応じて保険内容を見直し、保障と費用のバランスを保つことが大切です。無駄な支出を抑えつつ、生活の安心感を得られる保険設計を目指しましょう。

3. 老後の資金確保と持ち家活用の計画

リバースモーゲージや売却計画など、持ち家を資産として生かす方法を検討し、将来の収入源を確保することが、老後の幸福感向上に役立ちます。

4. 無理のない支出で家計に余裕を持つ

無理なく返済や積立を行い、安定した家計を維持することで、急な支出が発生した際も安心です。これが、心のゆとりと幸福感につながります。

このように、リスク管理と資産形成を通じて幸福感を高めるためには、適切な住宅購入、生命保険の見直し、老後の資産計画が欠かせません。必要に応じてライフステージに応じた変更も行いながら、家族の安心感と将来の幸福感を両立させていくことが重要です。

教育資金と将来のための資産形成

子供の教育資金は、家庭にとって重要なライフイベントの一つです。早期の準備が必要であり、積立や保険を通じた資産形成が幸福感と安心感の向上につながります。

ケーススタディ:

教育資金の準備と自己資産の保全

背景

高橋さんは40代で、小学生の子供が2人います。教育資金の計画を立て、大学進学の際に学費と生活費を無理なく準備したいと考えています。

お金の使い方

学資保険(月額10,000円)を早い段階から開始し、積立型の保険を組み合わせました。

また、積立NISAやジュニアNISA(年間20万円)を活用して、リスク分散しながら教育費を増やす計画を立てました。

効果

学資保険と積立NISAを併用することでリスク分散し、将来の資金準備に余裕ができました。無理なく準備できる資金計画により、心理的な安定感が増しました。

リタイア後の収入と資産運用プラン

リタイア後の安定収入を確保するためには、現役時代から積極的に資産運用やリスク管理を行うことが重要です。個人年金や資産運用商品を通じて、安定収入の確保と資産形成を行うことで、老後の幸福感を向上させます。

ケーススタディ:

個人年金保険とリタイア後の資産運用

背景

松本さんは50代後半の夫婦で、現役をリタイア間近に控えています。退職後の収入が不安で、老後の生活資金を効率的に増やしたいと考えています。

お金の使い方

個人年金保険(年間30万円)を活用し、リタイア後の基礎収入を確保。

さらに、低リスクの投資信託に年額20万円を分散投資し、毎年安定的な利回りを期待。

効果

定期的な年金収入と投資収益の組み合わせにより、生活費を安定して確保でき、老後の安心感が増しました。老後の自由な時間を楽しむための余裕も生まれ、夫婦での生活満足度が向上しました。

別の視点からのトピック提案

持ち家の資産化:セカンドライフでの自宅活用

近年、シニア層向けに注目されている「リバースモーゲージ」を活用することで、自宅を活用しながら老後の生活資金を確保できます。自宅を売却せずに資金化する方法として、資産管理と幸福感の両立が可能です。

具体例

自宅を担保に金融機関から資金を借り入れる「リバースモーゲージ」により、年金収入が不足する場合も安心です。例えば、持ち家の価値が3,000万円の場合、年金のように毎月一定額を受け取ることで老後の安定感が得られます。

エコな生活習慣によるコスト削減と幸福度の向上

省エネルギー家電の導入や、住宅の断熱性能を高めるリフォームは、家計を助けるだけでなく、環境に優しい生活を実現し、心地よい家庭生活をサポートします。住宅エコ改修には補助金も利用でき、費用面でのメリットも享受できます。

具体例

年間10万円の省エネ効果を期待できるエコリフォームを行うことで、電気代の削減と環境に貢献できます。家族全員でエコ意識が高まり、住環境が快適になると共に家族の絆も深まります。

結論

住宅購入や保険のリスク管理だけでなく、老後の資金管理、エコ生活も取り入れて、日々の安心感と幸福感を手に入れましょう!

これらの情報が視聴者の生活設計や安心感に役立つことを目指し、資産形成の計画に役立つ内容としてお伝えできる構成です。

まとめ

お金は幸せになるための道具であり、その使い方次第で私たちの人生を豊かにすることができます。

体験や思い出に投資し、自己成長や家族へのサポートにお金を使うこと、そして無駄な消費を避けることが、幸せに近づくための正しいお金の使い方です。

ぜひ、今日から意識してみてくださいね!

コメント